Yayını Okumak için

Yayını Okumak içinSürdürülebilirlik Yönetişim Karnesi 2023 Türkiye Raporu

Gizem Argüden Oskay ve Melis Türker

Sürdürülebilir bir küresel ekonomi, uzun vadeli kârlılık ile etik davranış, sosyal adalet ve çevresel duyarlılığı birleştiren bir ekonomidir. Dünyanın bugünkü durumuna baktığımızda – iklim değişikliği, kirlenen su kaynakları, plastik atıklar, gelir adaletsizliği, cinsiyet eşitsizliği, yolsuzluk – kurumların sürdürülebilir kalkınma için sorumluluk üstlenmeleri ve harekete geçmeleri gerektiği açıktır.

Karşılaştığımız küresel sorunlara çözüm üretebilmek için günümüz toplumunda şirketlerin rolüne ilişkin bakış açımızın daha bütünsel, paydaş merkezli ve uzun vadeli etki odaklı olması gerekiyor. Sürdürülebilirlik sorunlarına kurumların üreteceği çözümler yalnızca söz konusu kurumları ve bu kurumların rekabet gücünü değil, aynı zamanda gezegenimizin ve tüm canlıların da varlığını etkiliyor. Şirketlerin, bu liderlik rolünü üstlenebilmek için geniş çaplı bir değişim yolculuğuna çıkması, ekosistem düzeyinde düşünceyi benimsemesi ve ÇSY (çevresel, sosyal ve yönetişim) ile ilgili konuları değer yaratma modellerinin parçası haline getirmeleri gerekiyor.

2023 yılında yayımlanan IFRS Sürdürülebilirlik standartları ile farklı sürdürülebilirlik raporlama standartları arasında ortak bir çerçevenin uluslararası düzeyde benimsenmesine yönelik önemli bir adım atıldı. Çift önemlilik kavramının özellikle Avrupa şirketlerinde önceliklendirilmesi ile birlikte, şirketler sadece faaliyetlerinin kendileri üzerindeki sürdürülebilirlik etkilerini değil, paydaşlar tarafından önemli konulardaki sürdürülebilirlik etkilerini de raporlamaya başladı. Sürdürülebilirlik, Yönetim Kurullarının gündeminde ve bu alanda deneyimli üyeler artmaya başladı. Fakat halen 2030 Sürdürülebilir Kalkınma Amaçları’na ulaşmak mümkün gözükmüyor. Sürdürülebilir şirketler yaratmanın anahtarı, sürdürülebilirlik yönetişimini önceliklendirmekten geçiyor.

Sürdürülebilirlik raporu yayınlayan şirketlerin sayısı her geçen yıl artarken, bu raporların kalitesi de artıyor. Ortak bir temelde buluşmaya ve bütünleşmeye başlayan sürdürülebilirlik raporlama standartları, çeşitli paydaşların karar alma süreçleri için daha faydalı hale geliyor. Buna rağmen kaydedilen ilerleme, bugün dünyamızın karşı karşıya olduğu kolektif zorlukların üstesinden gelebilmek için hâlen yeterli değil. Her sene, İsviçre yüz ölçümü büyüklüğünde 30.000 kilometrekare orman yok olmaktadır. Yılda 1.000’den fazla hayvan türünün nesli tükenmekte ve yüzyılın sonuna kadar 1 milyon türün nesli tükenme tehlikesiyle karşı karşıya kalması beklenmektedir. İklim değişikliğine bağlı yaşanan kuraklık, yangın ve sel afetleri giderek daha şiddetli hale gelmekte ve dünya genelinde yaşamsal ihtiyaçları ve sağlığı olumsuz etkilemekte, zorunlu yer değişikliklerine yol açmaktadır. Birleşmiş Milletler Mülteciler Yüksek Komiserliği (UNHCR) verilerine göre, 2023 yılında yaklaşık 120 milyon insan yer değiştirmek ve göç etmek zorunda kalacak. Sürdürülebilir olmayan kalkınma nedeniyle dünyanın mevcut ve gelecek nesilleri için insan refahını sürdürebilme kapasitesi süratle azalıyor. Çevresel ve toplumsal zorlukların ele alınması açısından dünya için kritik öneme sahip on yıllık bir dönem içindeyiz.

Dünyanın içinde bulunduğu duruma tüm açıklığıyla ve şefkatle bakmaya ve iklim değişikliği, ekolojik yıkım, artan eşitsizlik ve yolsuzluk ile ilgili acil sorunlara çözüm üretmek üzere harekete geçmeye ihtiyacımız var. Aramızdaki karşılıklı bağlılığın farkına varmak için kolektif bir uyanışa ve insan kaynaklı hasarın çevre ve toplum üzerindeki etkilerini tersine çevirmek için kolektif eylemlere ihtiyaç duyuyoruz. Her türlü yaşam biçimine değer verilen ve saygı duyulan yenileyici ve canlandırıcı bir kültür yaratmak için tüm paydaşlar bu çözümün bir parçası olmalı.

Şirketlerin gerçek anlamda sürdürülebilir bir geleceğe katkı sağlayabilmeleri için sürdürülebilirliğe bakış açımızın kapsamını genişletmemiz gerekiyor. Sürdürülebilirlik, bir şirketin tüm potansiyel etkilerini içeren, olumlu ve olumsuz dış etkenleri karar alma süreçlerine dahil eden, dar görüşlü ve ben-merkezli olmaktan kaçınan karar alma süreçlerini gerektirir.

7 ülke ve 10 sektörden 200 Sürdürülebilirlik Liderini incelediğimiz Sürdürülebilirlik Yönetişim Karnesi’nin 5. yılını tamamlıyoruz. 2019’dan bu yana dünyanın lider şirketlerinin sürdürülebilirlik yönetişimi yaklaşımlarını inceliyor, bu yaklaşımlara dair bir temel referans noktası oluşturmayı ve şirketlerin birbirlerinden öğrenmelerini desteklemek için iyi örnekleri öne çıkarmayı hedefliyoruz. Farklı sektör ve coğrafyalardaki şirketlerin sürdürülebilirlik performansları farklılık göstermekle birlikte, sürdürülebilirlik çalışmalarındaki yönetişim yaklaşımları herkes için önemli bakış açıları sunmaktadır.

Elinizdeki raporda, araştırmamızda yer alan Türkiye şirketlerinin seneler içerisinde gelişimini takip edebileceğiniz veriler, ve Türkiye’den sürdürülebilirlik yönetişimi ve raporlamasına yönelik iyi örnekler bulacaksınız. Önceki yılların araştırma sonuçlarına ve her bölüme yönelik Küresel Sürdürülebilirlik Liderlerinin kapsamlı örneklerine websitemizden ulaşabilirsiniz.

Sürdürülebilirlik Yönetişim Karnesi’nin, iş dünyasının Küresel Sürdürülebilirlik Liderlerinden öğrenmesini hızlandırarak, daha iyi bir dünya için katkı sağlayacağını umuyoruz.

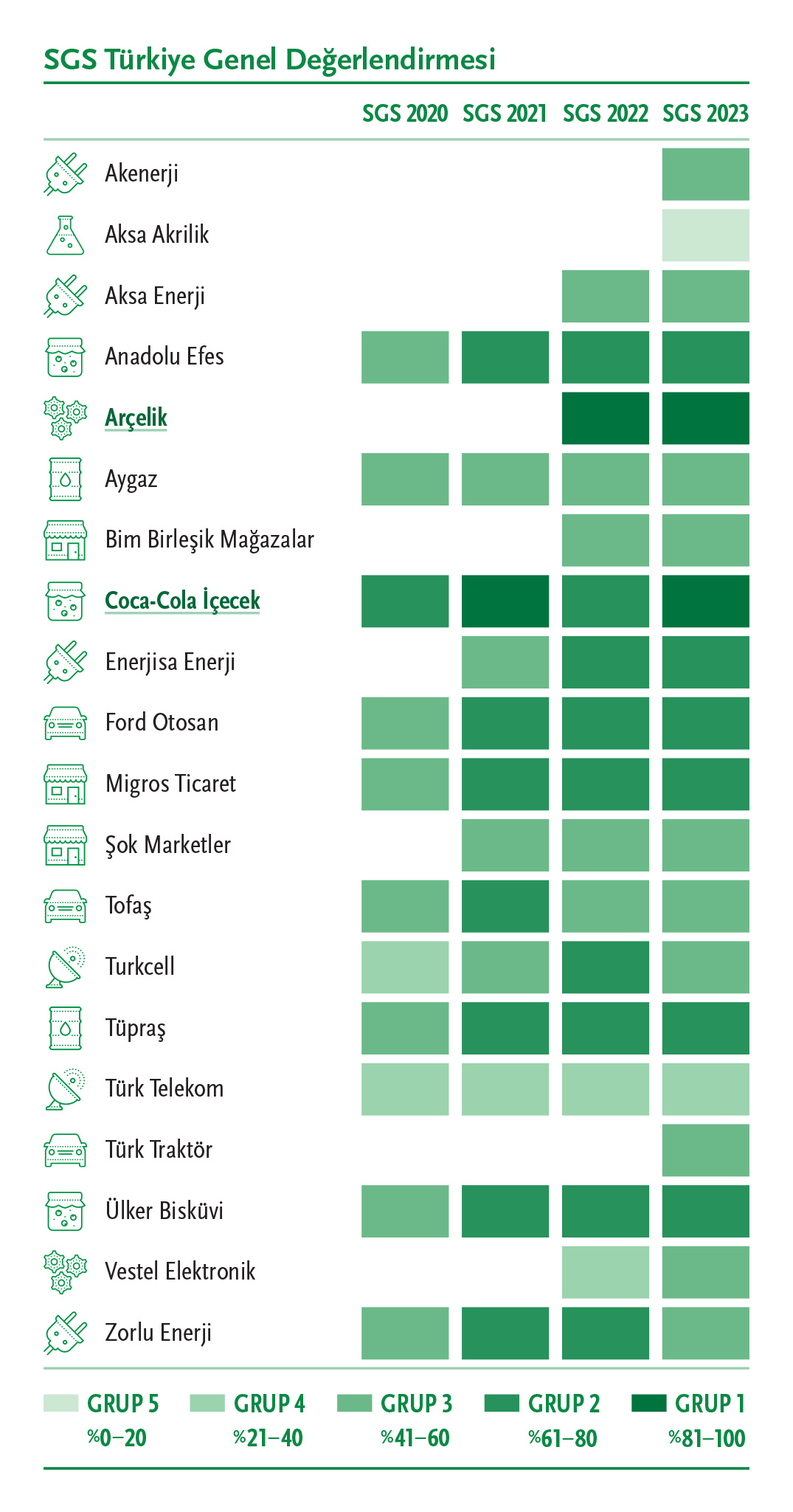

- SGS Türkiye Genel Değerlendirmesine baktığımızda, birçok şirketin karne puanlarının yıllar içinde pozitif bir eğilim gösterdiğini görüyoruz.

- SGS 2023 araştırma sonuçlarımıza göre Arçelik ve Coca‑Cola İçecek, Grup 1’de yer alarak en iyi iki şirket olarak karşımıza çıkıyor.

- Bu şirketleri Grup 2’de yer alan Anadolu Efes, Enerjisa Enerji, Ford Otosan, Migros Ticaret, Tüpraş ve Ülker takip ediyor.

- SGS 2020–2023 kıyaslamasında Coca-Cola İçecek’in Grup 2’den Grup 1’e, Anadolu Efes, Enerjisa Enerji, Ford Otosan, Migros Ticaret, Tüpraş ve Ülker Bisküvi’nin Grup 3’ten Grup 2’ye yükseldiğini görüyoruz. SGS 2022’de Grup 4’te yer alan Vestel Elektronik’in SGS 2023’te entegre raporlamaya geçmesinin de etkisiyle Grup 3’e yükselmesi de dikkat çekici.

Türkiye Raporu Genel Değerlendirmesi

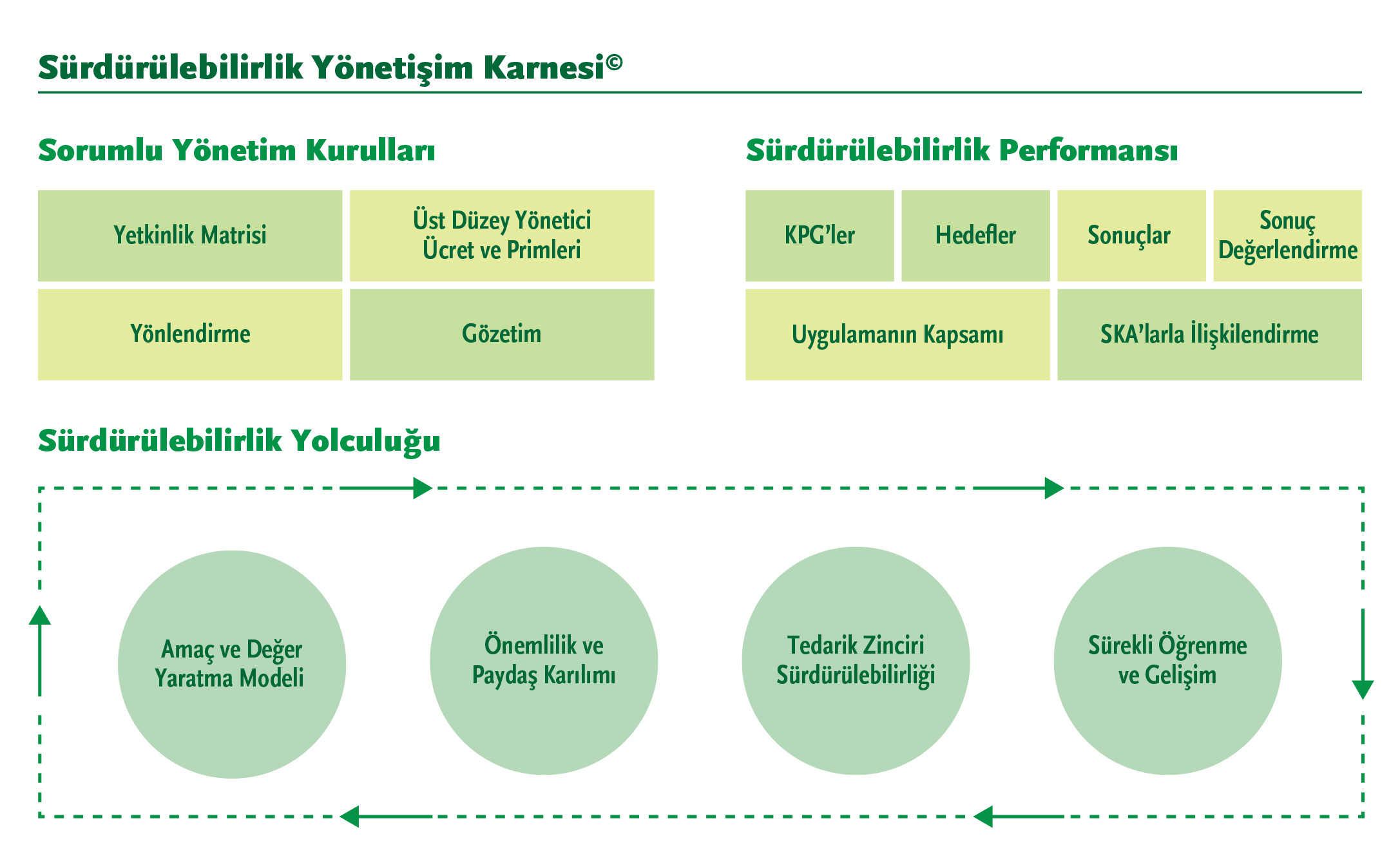

Sorumlu Yönetim Kurulları

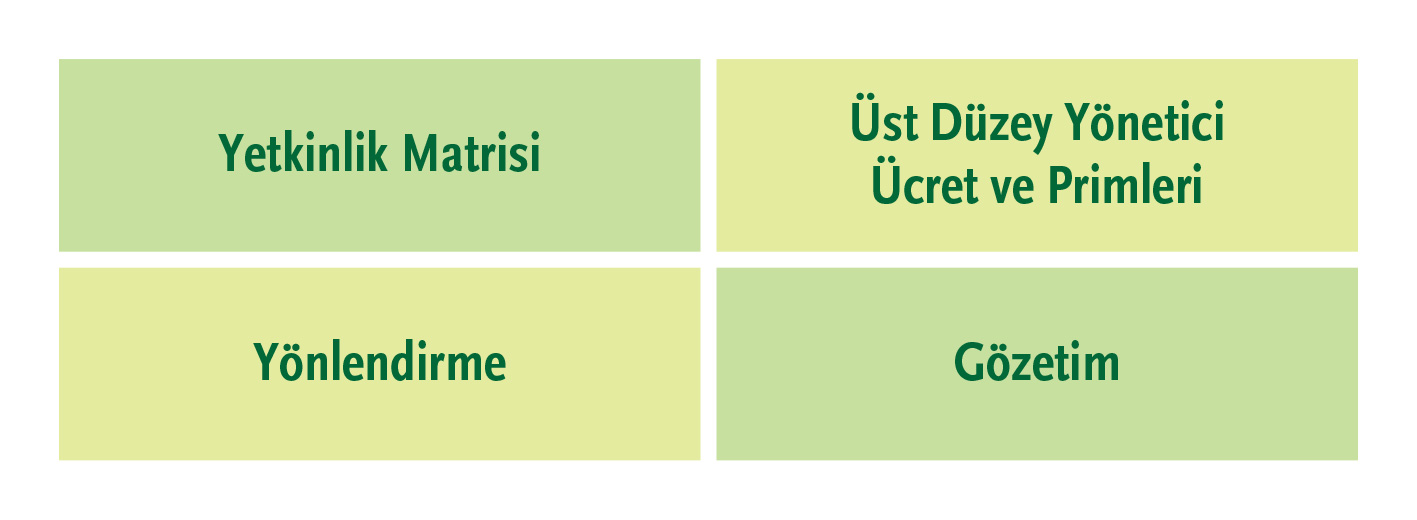

Sorumlu yönetim kurulları oluşturulması ve sürdürülebilirlik için etkili yönetişim mekanizmalarının kurulması: Yönetim kurulları şirketin odağını belirler. Bu nedenle şirkete yön verilmesi ve hem şirket hem de ekosistem için uzun vadede sürdürülebilir değer yaratımının sağlanmasında Yönetim Kurullarında Liderlik kilit öneme sahiptir. Yönetim Kurulları sürdürülebilirlik görevlerini üstlenmek için harekete geçmeye başladı, fakat diğer ülkelerde hızla ilerleyen bazı uygulamalar Türkiye’de sürdürülebilirlikte lider şirketler arasında bile benimsenmemiş. Yönetim Kurullarının sürdürülebilirlik sorumluluklarını yerine getirebilmeleri için:

- Şirket öncelikleri ve faaliyet alanlarının gerektirdiği yetkinlik, deneyim ve çeşitliliğe sahip üyelerden oluşmalıdır. Yönetim Kurulu, yetkinlik matrisi yayınlayarak ve sürdürülebilirlik ile ilgili boyutlar ve çeşitlilik kriterlerine (cinsiyet,yaş, ırk, deneyim vb) yer vererek, doğru yetkinliklerin Yönetim Kurulunda temsil edilmesini sağlar ve sürdürülebilirlik süreçlerinin kalitesini artırır.

- Yönetim Kurulunda sürdürülebilirlik alanında deneyimli üyesi olan şirketlerin oranı SGS 2020’de %50’den SGS 2023’te %86’ya çıktı.

- Türkiye’de Yönetim Kurulu Matrisi yayınlayan sadece 1 şirket var (Coca-Cola İçecek). Küresel Sürdürülebilirlik Liderleri arasında yetkinlik matrisi yayınlayan şirket oranı SGS 2019’da %26’dan, SGS 2022’de %60’a yükselmiş ve şirketlerin %48’i sürdürülebilirliği yetkinlik matrislerinde bir yetkinlik olarak listeliyor.

- Yönetim kurulları, üst düzey yönetici ücret ve primlerini stratejik sürdürülebilirlik göstergeleri ile ilişkilendirerek yöneticilerin sürdürülebilirliğe odaklanmasını sağlayabilir.

- Yönetici Ücret ve primleri sürdürülebilirlik hedefleriyle ilişkilendiren yalnızca 1 şirket var (Ülker Bisküvi). Türkiye’deki hiçbir şirket yönetici ücret ve primlerinin hangi sürdürülebilirlik göstergeleri ile ilişkilendirildiğini raporlamıyor. Sürdürülebilirlik Kilit Performans Göstergeleri (KPG) ile bağlantılı üst düzey yönetici ücret ve primi dağıtan şirketler SGS 2020’de %29 iken, SGS 2022’de %48'e yükseldi.

- Yönetim Kurulu yönlendirme ve gözetim süreç ve yapılarının sürdürülebilirlik önceliklerini içerecek şekilde tasarlanması gerekir.

- Yönetim Kurulu sürdürülebilirlik komitesi oranı dört yılda %25’ten, %70’e yükseldi.

- Bağımsız denetim sürdürülebilirlik konularını kapsama oranı SGS 2020’de %42’den, SGS 2023’te %50’ye yükseldi. (Küresel Sürdürülebilirlik Liderleri’nde bağımsız denetimlerin sürdürülebilirlik konularını kapsama oranı SGS 2022’de yaklaşık %80.)

- Bağımsız denetimin tedarik zincirini kapsama oranı dört yılda %8’den %50’ye yükseldi. (Bu oran SGS 2019’da %23’ten SGS 2022’de %58’e yükseldi.)

Sürdürülebilirlik Performansı

Ancak ölçülen performans iyileştirilebilir. Bu sebeple, sürdürülebilirlik performansını ölçmek ve çevresel, sosyal ve yönetişim ile ilgili önemli konuları strateji ve faaliyetler ile entegre etmek kritik önem taşır. Raporlama, önemli çevresel, sosyal ve yönetişimle ilgili alanları kapsamalı; hedeflere, sonuçlara ve sonuç değerlendirmelerine yönelik kanıt sunmalı ve bir öğrenme döngüsü oluşturmalıdır (eğilimler ve kıyaslamayla). Parçalar yerine bütünü raporlamaya yönelik (kısa ve uzun vade, tüm ilgili çevresel, sosyal ve yönetişimle ilgili konular, tedarik zinciri ve ekosistem, bireysel ve küresel hedefler) bir yaklaşım geliştirilmelidir. Raporlamanın kapsamı; tüm çalışanları, coğrafyaları, tedarik zincirini ve ekosistemi içerecek şekilde tasarlanmalıdır. Bu yönde hedeflerin daha dikkatli belirlenmesi, karar verme ve sektör düzeyinde raporlama çerçevelerini standartlaştırma açısından yatırımcılardan düzenli geri bildirim alınması ve önemi konuların şirketler tarafından ölçümlenmesi gerekir.

- Çevresel, sosyal ve yönetişim ile ilgili önemli konular için kilit performans göstergeleri tanımlamalı, şirketler kaydettikleri ilerlemeyi raporlamalı ve sonuçlarını değerlendirmelidir.

- Son 4 yılda, çevresel hedeflerini paylaşan şirketlerin oranı %50’den %80’e, sosyal hedefler %33’ten %75’e, yönetişim hedefleri ise %17’den %40’a yükseldi. Türkiye’deki şirketlerin neredeyse tamamı sürdürülebilirlik politikalarını belirlemiş ve performans sonuçlarını raporluyor.

- Sürdürülebilirlik hedef ve sonuçları; tedarik zinciri, ürün yaşam döngüsü, tüm paydaş grupları, şirket organizasyonunun tüm seviyeleri ve tüm coğrafyalar dâhil olmak üzere değer zinciri kapsamında değerlendirilmelidir.

- Türkiye’de şirketlerin %35’i tedarik zinciri için sürdürülebilirlik hedefleri koyarken, %40’ı tedarik zinciri sürdürülebilirlik sonuçlarını paylaşıyor.

- Şirketler uzun vadeli başarı için yalnızca kendi faaliyetlerine değil, aynı zamanda faaliyet gösterdikleri ekosistemi korumaya ve geliştirmeye yönelik sorumluluk üstlenmelidir. Şirketin ekosistem stratejisi, hedeflerini ve performansını Sürdürülebilir Kalkınma Amaçları ile ilişkilendirmesi, 2030’a kadar belirlenen global hedeflerle uyumlu olmasını ve ortak hedefler için işbirliği olanaklarını geliştirmesine katkı sunar.

- Türkiye’deki sürdürülebilirlik liderlerinin %95’i stratejilerini SKA’lar ile ilişkilendiriyor, %75’i performans sonuçlarını paylaşıyor ve %50’si sürdürülebilirlik hedeflerini SKA’lar ile ilişkilendiriyor.

Sürdürülebilirlik Yolculuğu

Sürdürülebilirlik yönetimi için amaç odaklı, paydaş merkezli bir model oluşturulması ve sürdürülebilirlik yolculuğu boyunca sürekli öğrenme zihniyetinin benimsenmesi gerekir. Günümüz dünyasında bir şirketin toplumsal güveni kazanması sorumlu liderlik gerektirir. Sürdürülebilirlik çalışmalarını aktif olarak yöneten şirketler hem kendilerine hem de topluma yarar sağlar. Şirketler, sürdürülebilirlik yaklaşımlarını kurgularken daha paydaş merkezli bir yaklaşım benimsemeli ve bakış açılarını, ekosistemleri ve uzun vadeli etkiyi de kapsayacak biçimde genişletmelidir.

- Şirket, değer yaratma modelini görselleştirerek, sürdürülebilirlik hedeflerini tüm paydaşları kapsayacak şekilde belirlemeli ve bu amaç etrafında güçlü bir kültür inşa etmelidir. Entegre raporlama, şirketlere bugüne ve geleceğe dair değer yaratma yolculuklarını anlatma yöntemi sağlayan, aynı zamanda çeşitli paydaşlara şirketin sürdürülebilirlik yaklaşımını anlatmak için sağlam bir çerçeve sağlayan bütünsel bir araç olarak kullanılabilir.

- Türkiye’deki sürdürülebilirlik liderlerinin %40’ı değer yaratma modellerini görselleştiriyor, %35’i entegre raporlama yapıyor.

- Paydaşlara yönelik uzun vadeli ve bütünsel bir bakış açısı ile kapsayıcı ve aktif paydaş katılım çalışmaları yapılmalı, şirket ve paydaşlar için önemli sürdürülebilirlik konuları belirlenmelidir.

- Türkiye’deki sürdürülebilirlik liderlerinin tamamı paydaş haritasını raporluyor, %74’ü paydaşları ile ilgili gelecek hedeflerini paylaşıyor. Önemlilik matrisi paylaşan şirketlerin oranı SGS 2020’de %58’den, SGS 2023’te %95’e çıktı.

- Tedarik Zincirinde Sürdürülebilirlik, şirketin sürdürülebilirlik önceliklerinin tedarik zincirinde politika ve hedef belirleme ile yönlendirilmesi, denetim süreçleri ile değerlendirilmesi ve eğitim/iyileştirme çalışmaları ile geliştirilmesini kapsamalıdır.

- Türkiye’deki sürdürülebilirlik liderlerinin %70’i sertifikasyon, %50’si bağımsız denetim ile tedarik zincirinde sürdürülebilirlik standartlarının uygulanmasına yönelik aksiyon alıyor.

- Sürdürülebilirlik değişen şartlara, kısa ve uzun vadede uyum sağlamak için sürekli öğrenme ve gelişimi gerektirir. Uzun vadede sürdürülebilir bir ilerleme sağlamak için şirketler, sürekli gelişmeye elverişli bir öğrenme döngüsü ve ölçülebilir göstergelerin (karşılaştırmalı değerlendirme, eğilimler) bulunduğu bir öğrenme ortamı oluşturmalıdır.

- Türkiye şirketlerinin hepsi sosyal konularda eğitimler düzenliyor ve ölçütlerini paylaşıyor. Fakat bu oran çevresel konularda %55’e, yönetişim konularında ise %35’e düşüyor.

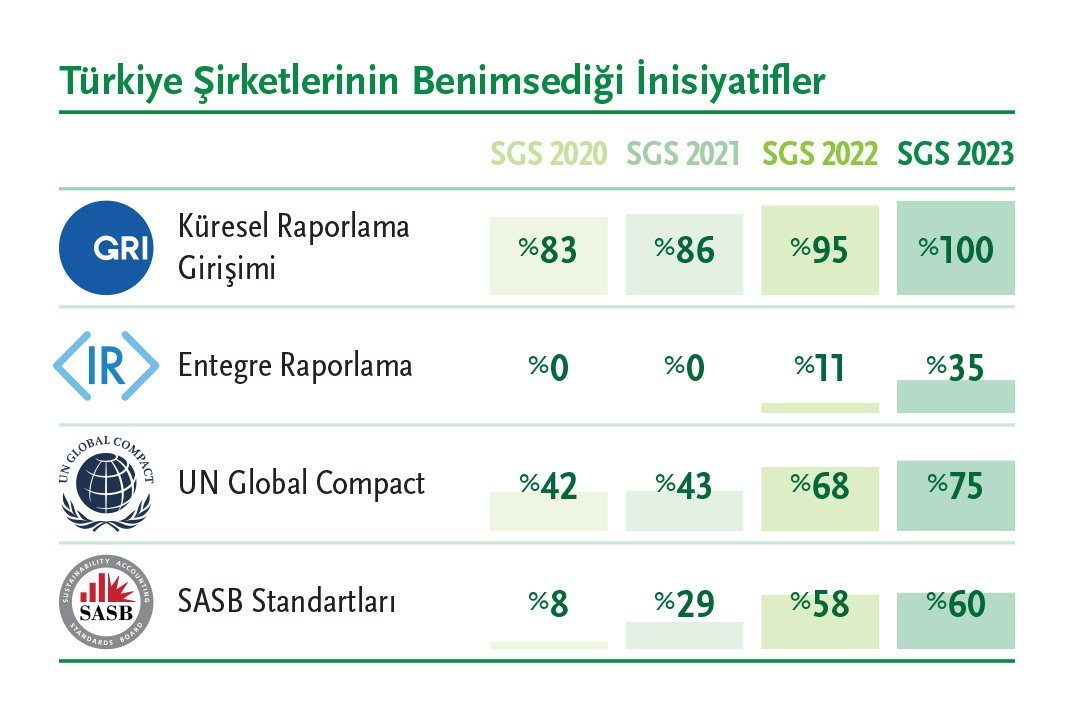

- Türkiye şirketlerinin raporlamalarında kullandıkları standartlar SGS 2020’den SGS 2023’e dikkat çekici bir artış eğilimi gösteriyor. Türkiye Sürdürülebilirlik Liderlerinin uluslararası raporlama standartlarını giderek daha çok benimsemesi dikkatimizi çekiyor.

- GRI standartlarını benimseyen Türkiye şirketlerinin oranı SGS 2020’de %83’den SGS 2021’de %86’ya yükselmişti. SGS 2022’de bu oran %95’e ulaştı ve devamında SGS 2023’de tüm Türkiye şirketlerinin GRI standartlarını kullandığını görüyoruz.

- Entegre Rapor yayınlayan Türkiye şirketlerinin oranı, SGS 2022’den SGS 2023’e geçerken 3 katına ulaştı. İlk defa SGS 2022’de Coca Cola İçecek ve Turkcell entegre raporlama yapmaya başlamıştı. SGS 2023’de Akenerji, Aksa Akrilik, Migros Ticaret, Vestel Elektronik ve Zorlu Enerji, bu iki şirketi takip ederek entegre rapor yayınlamaya başladı. Türkiye Sürdürülebilirlik Liderlerinin hem birbirinden öğreniyor olması hem de Entegre Raporlamayı benimsiyor olması, SGS 2019’dan beri araştırmamızın temel önerileri arasında.

- UN Global Compact imzacısı Türkiye şirketlerinin oranının SGS 2020’den bu yana düzenli bir şekilde arttığını ve SGS 2023’de %75 oranına ulaştığını görüyoruz. UN Global Compact Türkiye Ağı’nın bu konuda başarılı bir performans gösterdiği ve Türkiye şirketlerince her geçen gün daha fazla benimsendiğini söyleyebiliriz.

- SASB, ÇSY faktörlerinin finansal performans üzerindeki potansiyel etkilerini anlamak ve değerlendirmek için şirketler ve yatırımcılar arasında daha şeffaf bir iletişim kurulmasını sağlayan bir raporlama standardı. SGS 2020’de çok düşük bir oranla karşılaştığımız SASB standartlarının her geçen yıl daha fazla benimsendiğini ve SGS 2023’de bu oranın rekor bir artışla %60 seviyesine ulaştığını görüyoruz. Bu da Türkiye şirketlerinin bu konuya ne kadar önem verdiğini gösteriyor.

Sorumlu Yönetim Kurulları

Yönetim Kurulları, şirketin yönünü belirler. Yönetim Kurullarının sürdürülebilirlik sorumluluğunu alması, şirketin yönünü belirlerken şirket ve ekosistemi için uzun vadeli değer üretmeyi şirket strateji, politika ve süreçlerine entegre edilmesini sağlamaktan geçer. Yönetim Kurulları, sürdürülebilirlik ile ilgili sorumluluklarını yerine getirebilmek için:

- Şirket öncelikleri ve faaliyet alanlarının gerektirdiği yetkinlik, deneyim ve çeşitliliğe sahip üyelerden oluşması: Yönetim Kurulunun; kilit paydaşların karar alma süreçlerini anlamak için gerekli yetkinliklere sahip olması, gelişen sürdürülebilirlik standartları ve uygulamalarını takip eden üyeleri bulundurması ve sürdürülebilirlik konularına dair farklı boyutları, bakış açılarını ve risklerini etkili ölçüde değerlendirmek için yeterli çeşitliliğe sahip olması gerekir. Yönetim Kurulu, yetkinlik matrisi yayınlayarak ve sürdürülebilirlik ile ilgili boyutlar ve çeşitlilik kriterlerine (cinsiyet, yaş, ırk, deneyim vb.) yer vererek, doğru yetkinliklerin Yönetim Kurulunda temsil edilmesini sağlar ve sürdürülebilirlik süreçlerinin kalitesini artırır.

- Üst yönetim teşvik mekanizmalarının sürdürülebilirlik hedefleri ile ilişkilendirilerek uzun vadeli etkilerin de yönetim kapsamı içerisine alınması: Yönetim Kurulları, üst düzey yönetici ücret ve primlerini stratejik sürdürülebilirlik göstergeleri ile ilişkilendirerek yöneticilerin sürdürülebilirliğe odaklanmasını sağlayabilir.

- Yönetim Kurulu yönlendirme ve gözetim süreç ve yapılarının sürdürülebilirlik önceliklerini içerecek şekilde tasarlanması gerekir: Yönetim Kurulu, yönlendirme kapsamında sürdürülebilirlik önceliklerinin şirket stratejisi, hedefleri, politika ve uygulamalarına entegre edilmesini sağlamalı ve sürdürülebilirlik performansının değerlendirileceği komite altyapısını oluşturmalıdır. Yönetim Kurulunun gözetim rolü, etkili bir iç kontrol ve bağımsız denetim mekanizması ile sürdürülebilirlik uygulamalarının denetlenmesini, şirketin faaliyet gösterdiği tüm coğrafyalar ve tedarik zincirinin kapsama dahil edilmesini ve sürdürülebilirlik performansının değerlendirilmesini kapsar.

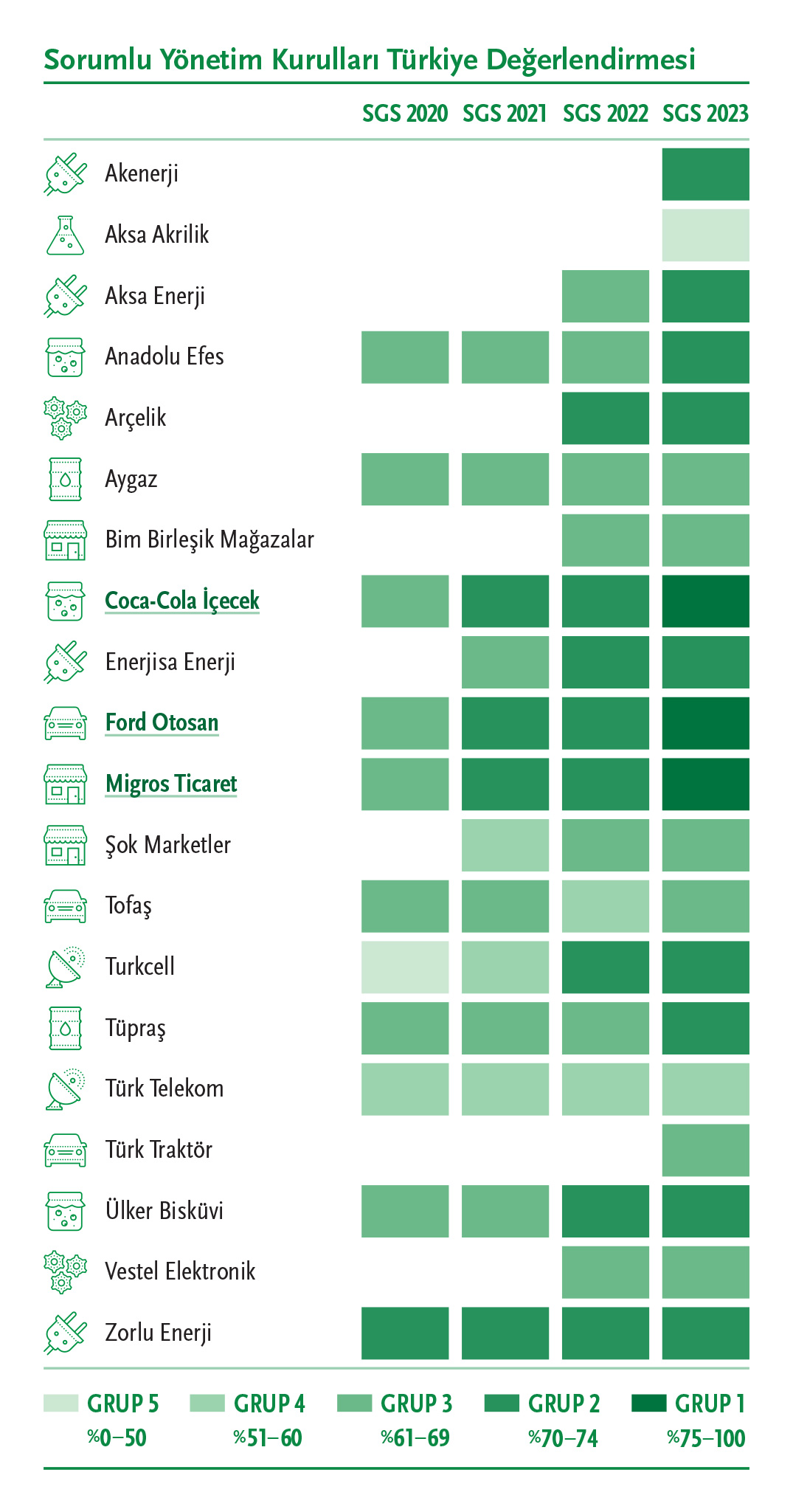

SGS 2020–2023 araştırmalarımızda elde ettiğimiz Türkiye şirketlerinin Sorumlu Yönetim Kurulları değerlendirmesine göre:

- SGS 2020’den SGS 2023’e şirketlerin yönetim kurullarını sorumlu yönetişim pratikleri açısından değerlendirdiğimizde bir artış eğilimi gözlemliyoruz.

- Bu 4 yıllık süreçte en büyük ilerlemeyi Grup 5’ten Grup 2’ye yükselen Turkcell ve Grup 3’ten Grup 1’e yükselen Coca-Cola İçecek, Ford Otosan ve Migros Ticaret gösterdi.

- SGS 2023’de sorumlu yönetim kurulları değerlendirmesinde en başarılı şirketler de yine Coca-Cola İçecek, Ford Otosan ve Migros Ticaret oldu.

- Bu veriler, şirketlerin yönetim kurullarının sorumlu yönetişim pratiklerinde önemli gelişmeler kaydettiklerini gösteriyor.

Sürdürülebilirlik Performansı

İyileştirme ve sürekli gelişme için performansın ölçülmesi ve değerlendirilmesi kritik önem taşır. Ölçülebilen performans iyileştirilebilir. Çevresel, sosyal ve yönetişime ilişkin kritik performans sonuçlarının paylaşılması, şirketin sürdürülebilirlik hedeflerine yönelik attığı adımları gösterir. Böylelikle, diğer paydaşların şirketin sürdürülebilir değer yaratmasına dair duyduğu güven artar. Bunun yanı sıra sonuçları paylaşmak, diğer şirketlerle karşılaştırmalı değerlendirme yapma fırsatı oluşturarak öğrenme hızını artırır.

Sürdürülebilirlik alanında performans yönetimini iyileştirmek amacıyla çevresel, sosyal ve yönetişim ile ilgili önemli konuların raporlama ölçütlerinde güvenilirliği, tutarlılığı ve karşılaştırılabilirliği artırmak için şirketler, yatırımcılar, düzenleyiciler ve standart koyan kuruluşlar iş birliği yapmalıdır. Şirketler, sürdürülebilirlik performansını sürekli gelişim yaklaşımıyla iyileştirmek ve tüm paydaşları ortak hedefler doğrultusunda harekete geçirmek için:

- Çevresel, sosyal ve yönetişim ile ilgili önemli konular için kilit performans göstergeleri tanımlamalı: kaydettikleri ilerlemeyi raporlamalı ve sonuçlarını değerlendirmelidir. Sektör içi iş birlikleri, her sektör için nelerin önemli olduğunu tanımlamak için gereklidir. Karar verme ölçütlerinin değeri ve kullanışlılığı hakkında yatırımcılardan düzenli olarak gelecek geri bildirim ise sürdürülebilirlik yönetimi ve gelişim süreçlerini daha etkili kılar.

- Sürdürülebilirlik hedef ve sonuçları; tedarik zinciri, ürün yaşam döngüsü, tüm paydaş grupları, şirket organizasyonunun tüm seviyeleri ve tüm coğrafyalar dâhil olmak üzere değer zinciri kapsamında değerlendirilmelidir. Hedefler ve sonuçlara ilişkin şeffaflık, ilgili paydaş grupları arasındaki iletişim ve iş birliğinin temelini oluşturur.

- Uzun vadeli başarı için yalnızca kendi faaliyetlerine değil, aynı zamanda faaliyet gösterdikleri ekosistemi korumaya ve geliştirmeye yönelik sorumluluk üstlenmelidir. Şirketler, bunu etkili bir biçimde gerçekleştirmek için çevresel ekosistem, toplumsal gelişim ve küresel hedefler için ortaklıklara yönelik hedefler belirlemeli ve sonuçlarını paylaşmalıdır. Şirketin ekosistem stratejisi, hedeflerini ve performansını Sürdürülebilir Kalkınma Amaçları ile ilişkilendirmesi, 2030’a kadar belirlenen global hedeflerle uyumlu olmasını ve ortak hedefler için iş birliği olanaklarını geliştirmesine katkı sunar.

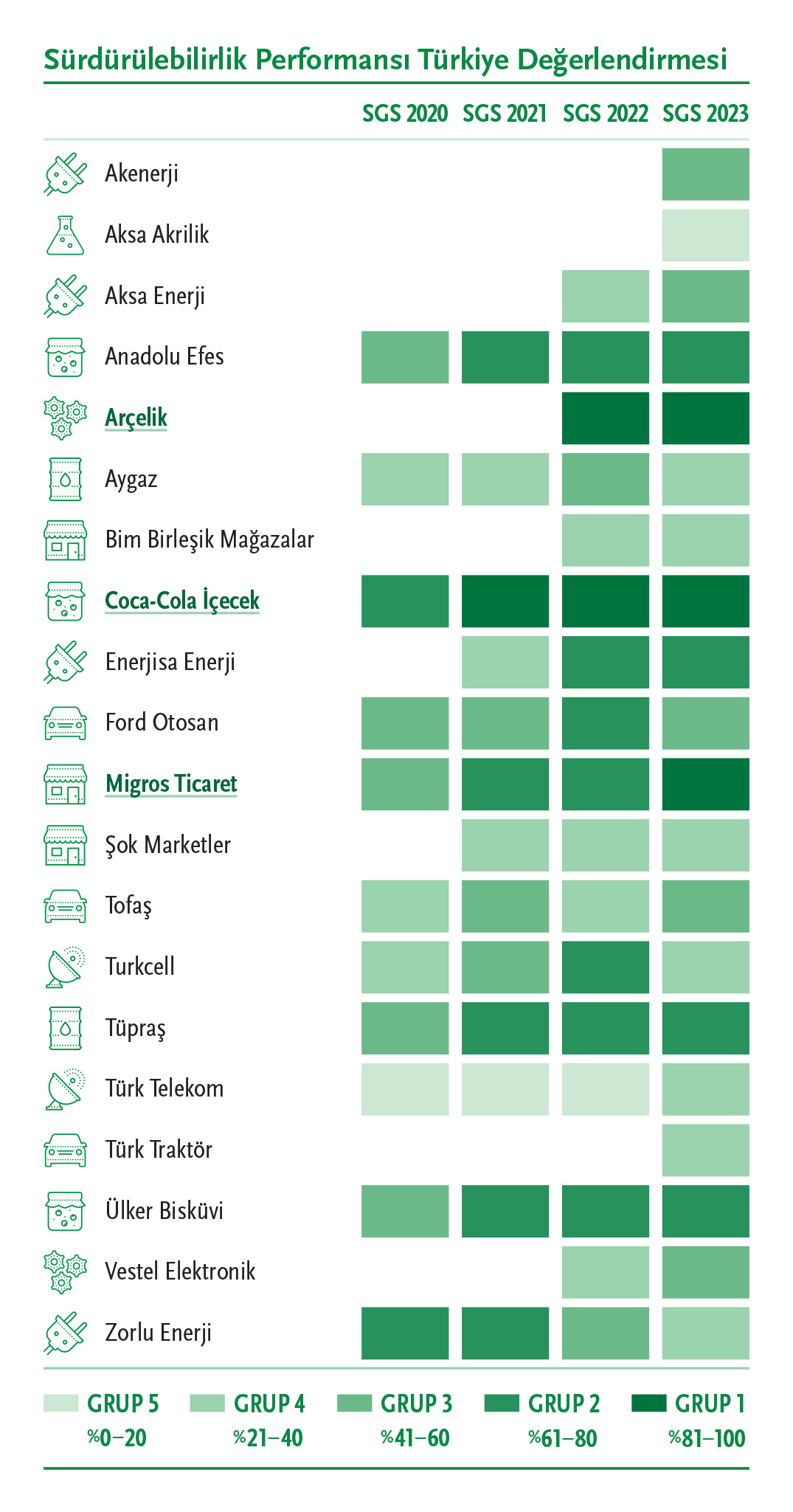

SGS 2020–2023 araştırmalarımızda elde ettiğimiz Türkiye şirketlerinin Sürdürülebilirlik Performansı değerlendirmesine göre:

- Çoğu şirketin SGS 2020–2023 arası sürdürülebilirlik performansında bir artış olduğunu veya belirli bir seviyede istikrarı koruduğunu görüyoruz. Ancak tüm şirketler aynı derecede gelişme göstermiyor ve bazıları daha belirgin bir artış sergilerken, bazılarının oranlarında daha az değişiklik oluyor veya düşüşler görülüyor.

- Sürdürülebilirlik performansında en büyük ilerlemeyi 3 yılda Grup 4’ten Grup 2’ye yükselen Enerjisa Enerji gösterdi. SGS 2019’da Grup 3’te yer alan Migros Ticaret’in SGS 2023’te Grup 1’e yükselmesi de dikkat çekiyor. Anadolu Efes, Coca‑Cola İçecek, Tüpraş ve Ülker Bisküvi’nin de sürdürülebilirlik performansında ilerleme gösterdiklerini görebiliyoruz.

- Bu artışlar, söz konusu şirketlerin sürdürülebilirlik performansı alanında önemli gelişmeler kaydettiklerini ve bu yönde çaba sarf ettiklerini gösteriyor.

Sürdürülebilirlik Yolculuğu

Sürdürülebilirlik, sürekli iyileşme ve gelişme ile değişen şartlara uyum sağlamayı gerektiren bir yolculuktur. Bu bölümde incelediğimiz sürdürülebilirlik yolculuğunun temel taşları, şirketlerin sürdürülebilirlik yaklaşımlarına daha kapsamlı bir bakış açısı geliştirerek sürdürülebilirlik yönetişimini sürekli geliştirmek için araçlar ve şirketlerin uzun vadeli değer yaratmaları için bir yol haritası sunmayı amaçlıyor.

Sürdürülebilirlik alanında performans yönetimini iyileştirmek amacıyla çevresel, sosyal ve yönetişim ile ilgili önemli konuların raporlama ölçütlerinde güvenilirliği, tutarlılığı ve karşılaştırılabilirliği artırmak için şirketler, yatırımcılar, düzenleyiciler ve standart koyan kuruluşlar iş birliği yapmalıdır. Şirketler, sürdürülebilirlik performansını sürekli gelişim yaklaşımıyla iyileştirmek ve tüm paydaşları ortak hedefler doğrultusunda harekete geçirmek için:

- Değer yaratma modelini görselleştirerek, şirket sürdürülebilirlik hedeflerini tüm paydaşları kapsayacak şekilde belirlemeli ve bu amaç etrafında güçlü bir kültür inşa etmelidir. Net ifade edilen kapsayıcı ve uzun vadeli bir kurumsal amaç, Yönetim Kurulu, şirket yönetimi, yatırımcılar, tedarik zinciri, müşteriler, toplum, ekosistem ve diğer paydaşları şirketin öncelikleri doğrultusunda bir araya getirir ve dönüştürücü etki için iş birliğinin temelini oluşturur. Şirketler, Entegre Raporlamayı sürdürülebilirlik yönetimi ve paydaş katılımı alanlarında devamlı gelişim sağlamak için dönüştürücü bir araç olarak kullanabilir. Bu yaklaşım şirketlerin, karmaşık olan çevresel, sosyal ve yönetişim meselelerinden ortaya çıkan çeşitli riskler arasında bağlantılar kurmasını ve bu riskleri yönetebilmesini sağlar. Entegre düşünceyi benimsemek, şirket faaliyetleriyle ilgili zihniyeti paydaş merkezli ve değer tabanlı bir bakış açısına dönüştürür.

- Paydaşlarına yönelik uzun vadeli ve bütünsel bir bakış açısı ile kapsayıcı ve aktif paydaş katılım çalışmaları yapmalı, şirket ve paydaşlar için önemli sürdürülebilirlik konularını belirlemelidir. Önemlilik değerlendirmesi, şirketlerin bu tanımlama sürecinde anlamlı ilerleme kaydetmesi ve kaynaklarını verimli kullanması adına şirketin kendisi ve paydaşları için uzun vadeli değer üretmesi amacıyla öncelikli alanlara odaklanmasını sağlar. Şirket için önemliliğin yanı sıra paydaşlar için de önemliliğin değerlendirildiği bir önemlilik matrisi yayınlamak; yöneticiler, yatırımcılar ve diğer paydaşları kısa ve uzun vadede önemli olan unsurlar konusunda birbiriyle uyumlu hâle getirmek için iyi bir önceliklendirme ve iletişim aracıdır.

- Tedarik Zincirinde Sürdürülebilirlik şirketin sürdürülebilirlik önceliklerinin tedarik zincirinde politika ve hedef belirleme ile yönlendirilmesi, denetim süreçleri ile değerlendirilmesi ve eğitim/iyileştirme çalışmaları ile geliştirilmesini kapsamalıdır. Şirketlerin sürdürülebilirlik ile ilgili karşılaştığı en büyük riskler ve fırsatlar tedarik zincirinde bulunur. Bu nedenle şirketler, sürdürülebilirlik etkisi konusunda anlamlı boyutta ilerleme kaydetmek için tedarik zincirlerinin gelişimine yatırım yapmalı, standartlar belirlemeli ve riskleri yönetmelidir. Bu süreçler, söz konusu şirketlerin alım gücünü kullanarak tedarikçileriyle temel sürdürülebilirlik konularında teşvik, denetim, iş birliği, karşılaştırmalı değerlendirme ve öğrenme olanakları gibi yöntemler üzerinden etkileşimini de içerebilir.

- Sürdürülebilirlik, değişen şartlara kısa ve uzun vadede uyum sağlamak için sürekli öğrenme ve gelişimi gerektirir. Uzun vadede sürdürülebilir bir ilerleme sağlamak için şirketler, sürekli gelişmeye elverişli bir öğrenme döngüsü ve ölçülebilir göstergelerin (karşılaştırmalı değerlendirme, eğilimler) bulunduğu bir öğrenme ortamı oluşturmalıdır. Süreç ve sonuçlardan çıkarılan dersler, karar verme süreçlerini iyileştirmek, yetkinlik açıklarını kapatmak ve gerekli zihniyet değişikliklerini gerçekleştirmek için kullanılmalıdır. Söz konusu zihniyet değişiklikleri, eğitimler ve sürdürülebilirlik uygulamaları yoluyla şirketin yürüttüğü süreçlere entegre edilmelidir. Tüm paydaşları sürdürülebilirlik hedefleri doğrultusunda harekete geçirebilmek için, yetkinlik geliştirmeye yönelik eğitimler ve fırsatlar, tüm coğrafyalardaki çalışanları, tedarik zincirini ve faaliyet gösterilen toplumları kapsamalıdır.

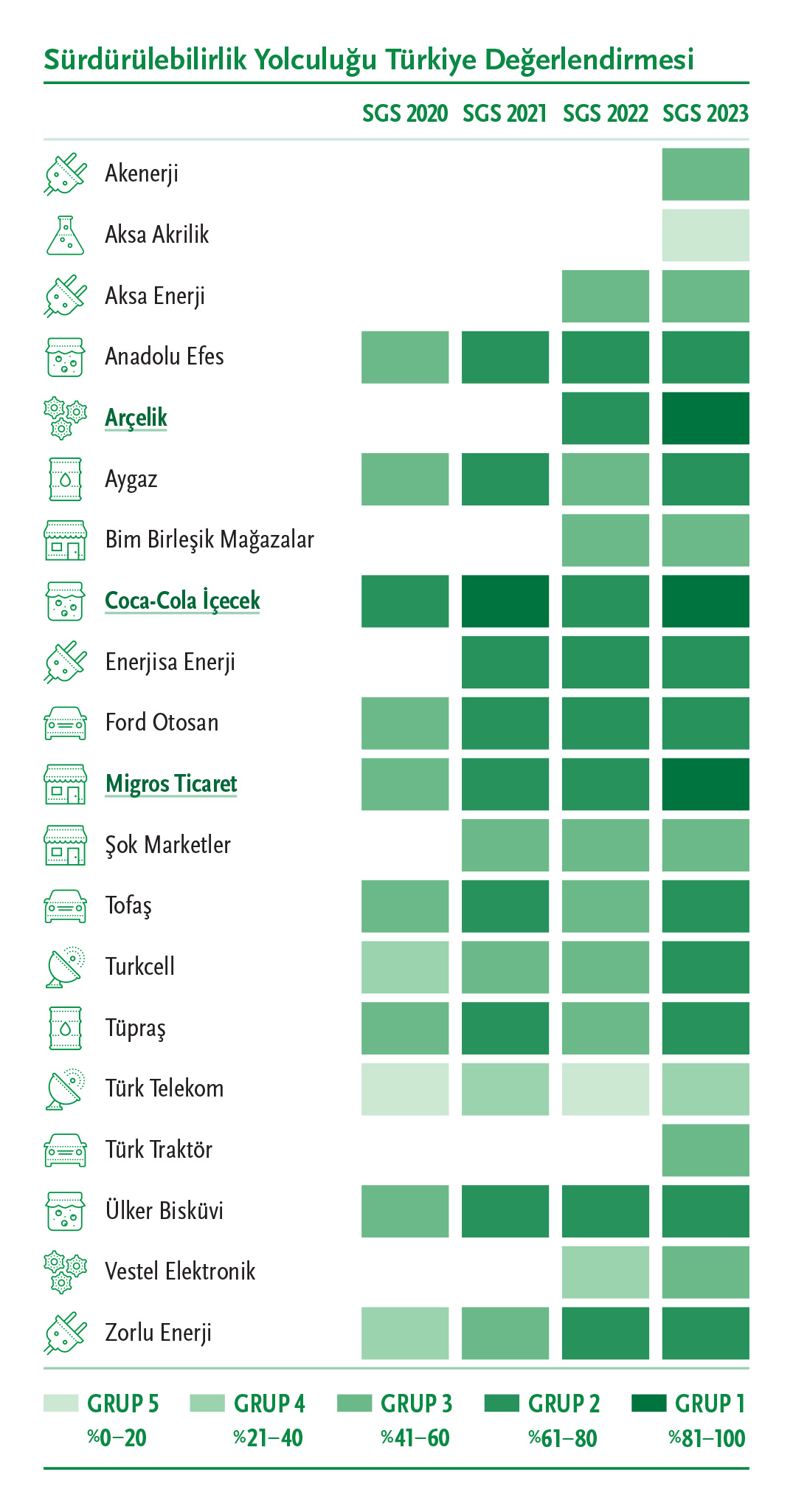

SGS 2020–2023 araştırmalarımızda elde ettiğimiz Türkiye şirketlerinin Sürdürülebilirlik Yolculuğu değerlendirmesine göre:

- Genel olarak, birçok şirketin bu dönemde sürdürülebilirlik performanslarında iyileşme gösterdiği görülüyor.

- En büyük artışı SGS 2020’de Grup 3’ten SGS 2023’te Grup 1’e yükselen Migros Ticaret gösterdi. Turkcell ve Zorlu Enerji de bu 4 yıl içinde Grup 4’ten Grup 2’ye yükselerek dikkat çeken diğer şirketler.

- Genel olarak Türkiye şirketlerinin sürdürülebilirlik konusunda ciddi ilerleme kaydettiklerini ve bu alandaki hedeflerine doğru önemli adımlar attıklarını söyleyebiliriz. Fakat bazı şirketlerde diğerlerine kıyasla daha az bir artış görülüyor, hatta düşüşler yaşanıyor.

- Bu veriler, Türkiye şirketlerinin sürdürülebilirlik konusunda genel bir ilerleme kaydettiğini, ancak performanslarının dalgalı olabildiğini ve sürekli gelişim gerektirdiğini gösteriyor.